Wer den Pfennig nicht ehrt, ist des Talers nicht wert – wie oft wird man dieses Sprichwort als Kind und Jugendlicher gehört haben. Großeltern und Eltern versuchen so, die Wertschätzung für die kleinen Dinge im Leben zu wecken. Als Sparer muss man derzeit (leider) wieder zu dieser alten Tugend zurückfinden. Denn die Sparzinsen, die Sie aufs Tagesgeldkonto, Ihre Festgeldanlage oder den Klassiker Sparbuch bekommen, verdienen eigentlich nur eine Beschreibung – mager.

Aber wie heißt es doch so schön: Lieber den Spatz in der Hand – als die tote Taube auf dem Dach. Beim Thema Sparen haben Sie wahrscheinlich noch nicht einmal den Spatz in der Hand. Eher müssen Sie beim genauen Rechnen sogar noch einen Taler in die hohle Hand legen, um die Situation angemessen zu beschreiben. Der Grund: Viele Geldanlagen im Bereich des Zinssparens erwirtschaften unterm Strich einen Verlust.

Stattlich subventionierte Negativrendite

Schuld an dieser frustrierenden Situation ist eine Entwicklung der Finanzmärkte, die in den Jahren 2007/2008 eingesetzt hat und bis heute nachwirkt. Um was geht es genau? Die Rede ist von der Finanzkrise und deren Auswirkungen – bis heute. Eine Folge der Krise, deren Symbol die Pleite der Lehman-Bank gewesen ist, ist die anhaltende Staatsschuldenkrise in Europa. Und die Tatsache, dass Regierungen rund um den Globus Gelder der Steuerzahler zur Rettung von Banken einsetzen mussten, gehört ebenfalls zu den Folgen einer Entwicklung, deren Wurzeln deutlich früher zu suchen sind.

Wie man das Blatt aber auch dreht und wendet – der Umstand, dass Ihr Vermögen auf Sparkonten langsam zusammenschmilzt, verdanken Sie einer lockeren Zinspolitik der Zentral- und Notenbanken. Hintergrund: Zentral- und Notenbanken sind nicht einfach nur Institute, die für das Drucken von Banknoten und Prägen von Münzen verantwortlich sind – sie können den Geldumlauf steuern. Eines der Instrumente sind Veränderungen bei den Leitzinsen. Dabei handelt es sich nicht um Vorgaben für den privaten Bankensektor, wie teuer Darlehen an Sie als Verbraucher sein dürfen.

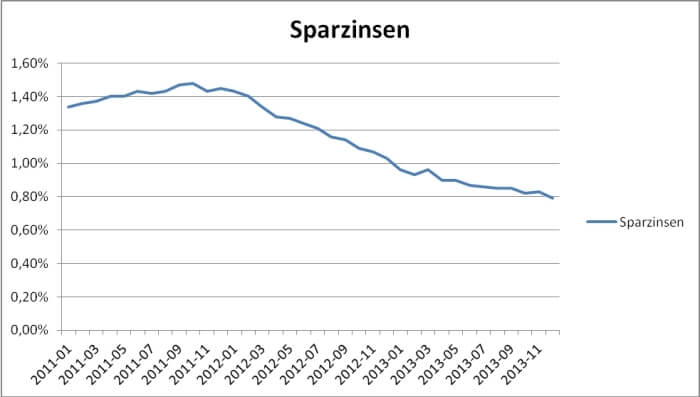

Banken leihen sich billig bei Zentralbanken Geld

Banken können sich bei den Zentral- und Notenbanken Geld zur institutionellen Refinanzierung leihen – auf Grundlage der Leitzinsen. Das Problem: Bekommen Banken hier billig Geld, haben private Haushalte das Nachsehen. Deren Kapital rückt als Kapitalquelle zur Refinanzierung für Banken in den Hintergrund. Die Folgen können Sie derzeit am Sparbuch oder bei Tagesgeldkonten beobachten. Die Zinsen sind bereits seit Jahren einem Abwärtstrend ausgesetzt.

Die Inflation frisst Ihre Zinsgewinne

Aber Sie erwirtschaften wenigsten immer noch ein Plus. Falsch! Um die Rendite – also Ihren Ertrag – aus dem Zinssparen realistisch zu bewerten, spielen Randfaktoren wie die Inflationsrate und die Besteuerung der Geldanlage eine Rolle. Betrachtet man den letztgenannten Punkt, müssen Sie im ungünstigsten Fall mit Abzügen in Höhe von 27,9951 Prozent rechnen. Von jedem über Zinsen erwirtschafteten Euro fließen Ihnen damit nur 72 Cent zu. Das größte Problem für Sparer ist aktuell aber nicht die Besteuerung der Kapitalerträge – sondern die Inflation. Dabei wird Ihr Erspartes schleichend entwertet.

Beispiel: 2002 haben Sie 1.000 Euro in die Hand genommen und unters Kopfkissen gelegt. 2012 hatten Sie zwar immer noch 1.000 Euro zum Ausgeben im Portemonnaie. Allerdings entsprachen die 1.000 Euro nur noch einer Kaufkraft von rund 851 Euro.

| Sparzinsen | Inflationsrate | |

|---|---|---|

| 2011 | 1,42 Prozent | 1,98 Prozent |

| 2012 | 1,22 Prozent | 2,04 Prozent |

| 2013 | 0,88 Prozent | 1,43 Prozent |

Und genau an dieser Stelle kommt der Vorwurf einer Enteignung durch die Hintertür ins Spiel. Finanzexperten werfen der Politik genau dieses Argument immer wieder im Zusammenhang mit der Niedrigzinspolitik der Zentralbanken vor. Hauptkritikpunkt ist die Tatsache, dass niedrige Leitzinsen die Sparzinsen der kleinen Leute belasten. Ziehen Sie dann noch die Inflationsrate ab, bleibt von einem Plus unterm Strich meistens wenig übrig – Sie machen als Sparer bei realistischer Betrachtung sogar einen Verlust. Die bittere Wahrheit ist, dass Vermögen auf diese Weise schleichend enteignet werden.

| 2009 | 2012 | |

|---|---|---|

| Anlagesumme: | 5.000 Euro | |

| Zinssatz: | 1,82 Prozent | 1,22 Prozent |

| Zinsen | 91 Euro | 61 Euro |

| Steuern | 25,48 Euro | 17,08 Euro |

| Endkapital(ohne Inflation) | 5.065,22 Euro | 5.043,92 Euro |

| Inflationsrate: | 0,81 Prozent | 2,04 Prozent |

| Kaufkraftverlust: | 40,70 Euro | 100,84 Euro |

| Realkaufkraft: | 5.024,52 Euro | 4.943,08 Euro |

Was blieb 2012 im Vergleich zu 2009 von einer Anlagesumme von 5.000 Euro im Durchschnitt übrig?

)* Bemessungssatz der Kapitalertragsteuer bei 9 Prozent Kirchensteuer = 27,9951 Prozent

Verluste, Verluste, Verluste

Hiobsbotschaften sind für Sparer längst Alltag. Leider sind Sie noch an ganz anderer Stelle ein Opfer der Mini-Zinsen. Der Grund: Nicht nur private Haushalte – auch institutionelle Anleger wie Versicherungen bekommen das Zinstief zu spüren. Lebens- und Krankenversicherer legen einen Teil Ihrer Beiträge an, und verdienen damit das Kapital für eine Überschussbeteiligung oder die Altersrückstellungen.

Die Folge sinkender Erträge aus den Investments bekommen am Ende wieder Sie als Verbraucher zu spüren. Aufgrund einer sinkenden Überschussbeteiligung, die bei vielen Tarifen mit dem Beitrag verrechnet wird (und zu niedrigen Zahlbeiträgen führen), kommt es zu Anpassungen der Prämie – Ihre Versicherung wird teurer. Sehr ähnlich geht es den Kunden der privaten Krankenversicherer. Auch hier sind die Prämienkalkulationen so angelegt, dass nur entsprechende Zinsgewinne einen stabilen Beitrag gewährleisten. Verschiebt sich das Gleichgewicht, greifen automatisch Sie als Versicherter tiefer in die Tasche.

Es kommt also nicht nur zu einer versteckten Enteignung der Sparer aufgrund niedriger Guthabenzinsen. Vielmehr müssen Sie als Haushalt höhere Kosten im Alltag stemmen – und haben so weniger Geld für Altersvorsorge, die eigenen vier Wände oder das Sparen übrig.

Hätten Sie gewusst: Der Staat – also die Bundesrepublik Deutschland – kann von der Inflation profitieren. In Fachkreisen ist allgemein bekannt, dass durch ein Zusammenspiel aus Teuerung, Bruttoinlandsprodukt und Steueraufkommen die staatliche Schuldenlast sinkt. Die weit verbreitete Ansicht, dass die Bundesrepublik in erster Linie durch die Anleiheverkäufe von den Mini-Zinsen profitiert, trifft dagegen nur bedingt zu. Der Niedrigzins für Bundesanleihen (teilweise bildeten sich in der Vergangenheit sogar Negativzinsen) entsteht teils vor dem Hintergrund der Kapitalflucht aus riskanteren Anlagegeschäften, die Leitzinspolitik spielt hier nur bedingt eine Rolle. Zumal sinkende Zinsen für den Staat auch eine Kehrseite haben. Sparer, die nur Mini-Zinsen erwirtschaften, führen entsprechend niedrigere Kapitalertragssteuern ab.

Profiteure der Niedrigzinspolitik

Aus Sicht der Sparer sind niedrige Zinsen der Sargnagel jeder Rendite. Das Problem: Wer Sicherheit sucht, muss derzeit damit leben, dass die Inflation einen erheblichen Teil der Zinserträge auffrisst. Jeder Prozentpunkt Gewinn, den Sie heute machen, kommt Hand in Hand mit einem höheren Risiko in Ihre Stube.

Als Haushalt stehen Sie aber nicht per se auf der Verliererseite. Klar – mit einem Sparbuch unterm Kopfkissen schlafen Sie aktuell wahrscheinlich schlecht. Finanzierungskunden profitieren auf der anderen Seite von der laxen Zinspolitik in den obersten Bankhäusern. Niedrige Kreditzinsen machen das Kaufen auf Raten attraktiv. Warum eine Waschmaschine, den neuen Fernseher oder einen Neuwagen in bar bezahlen, wenn Banken und Handel mit 0-Prozent-Finanzierungen in Geschäfte locken oder für Kredite nur sehr niedrige Sollzinsen verlangen? Wirklich profitabel ist die aktuelle Zinsentwicklung aber für Sie als Haushalt, wenn an das Eigenheim gedacht wird.

Gerade bei den Baufinanzierungen sind die Kreditzinsen derzeit attraktiv und fast schon historisch niedrig – unter anderem aufgrund der Mini-Leitzinsen. Wer die eigene vier Wände finanziert, gehört in jedem Fall zu den Gewinnern der Entwicklung.

Tipp: Haben Sie für die kommenden Jahre den Traum vom Eigenheim im Kopf, können Sie durchaus zu den Gewinnern der Mini-Zinsen gehören. Sogenannte Forward-Darlehen lassen heute schon abschließen – werden aber erst in der Zukunft abgerufen. Bei einem überschaubaren Zeithorizont eine Alternative zur konventionellen Baufinanzierung.

Fazit: Es gibt Gewinner und Verlierer

Enteignung – ein Begriff, den viele Sparer und Haushalte nur aus den Geschichtsbüchern kennen. Allerdings ist das Umfeld an den Finanzmärkten heute aus Sicht der Sparer so schwierig, dass die Mini-Zinsen sehr wohl zu einem Aufreger werden – wenn man sich immer weniger für die erwirtschafteten Zinserträge leisten kann. Sparen mit der Einlagensicherung im Rücken führt geradewegs in eine Sackgasse. Entweder finden Sie sich damit ab, dass Ihr Vermögen langsam enteignet wird – oder gewöhnen sich an den Gedanken eines höheren Anlagerisikos. Denn derzeit gibt es kaum Möglichkeiten, wie sich nennenswerte Zinserträge mit der Sicherheit eines Sparkontos verbinden lassen.